생명보험의 세금 절세 종신보험의 변천사를 알아보자

생명보험의 세금 절세 종신보험의 변천사를 알아보자

생명보험의 기능

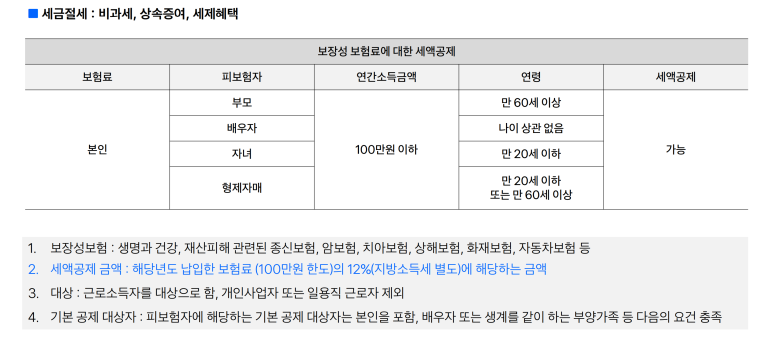

■ 세금절세 : 비과세, 상속증여, 세제혜택

- 보장성보험 : 생명과 건강, 재산피해 관련된 종신보험, 암보험, 치아보험, 상해보험, 화재보험, 자동차보험 등

- 세액공제 금액 : 해당년도 납입한 보험료 (100만원 한도)의 12%(지방소득세 별도)에 해당하는 금액

- 대상 : 근로소득자를 대상으로 함, 개인사업자 또는 일용직 근로자 제외

- 기본 공제 대상자 : 피보험자에 해당하는 기본 공제 대상자는 본인을 포함, 배우자 또는 생계를 같이 하는 부양가족 등 다음의 요건 충족

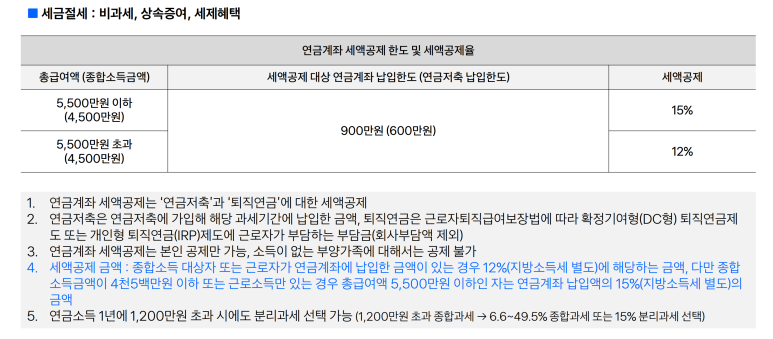

- 연금계좌 세액공제는 ‘연금저축’과 ‘퇴직연금’에 대한 세액공제

- 연금저축은 연금저축에 가입해 해당 과세기간에 납입한 금액, 퇴직연금은 근로자퇴직급여보장법에 따라 확정기여형(DC형) 퇴직연금제 도 또는 개인형 퇴직연금(IRP)제도에 근로자가 부담하는 부담금(회사부담액 제외)

- 연금계좌 세액공제는 본인 공제만 가능, 소득이 없는 부양가족에 대해서는 공제 불가

- 세액공제 금액 : 종합소득 대상자 또는 근로자가 연금계좌에 납입한 금액이 있는 경우 12%(지방소득세 별도)에 해당하는 금액, 다만 종합 소득금액이 4천5백만원 이하 또는 근로소득만 있는 경우 총급여액 5,500만원 이하인 자는 연금계좌 납입액의 15%(지방소득세 별도)의 금액

- 연금소득 1년에 1,200만원 초과 시에도 분리과세 선택 가능 (1,200만원 초과 종합과세 → 6.6~49.5% 종합과세 또는 15% 분리과세 선택)

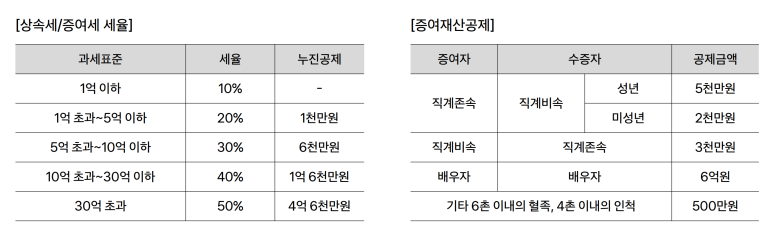

상속 및 증여 보험금의 세제

- 상속세 : 개인의 사망 (실종선고 포함)으로 상속이 개시되는 경우 재산의 무상이전에 대해 부과되는 조세, 유산세 과세

- 증여세 : 개인의 생전에 재산을 무상이전하는 경우 증여에 따른 경제적 이익의 무상이전에 대해 부과하는 조세, 유산 취득세 과세

■ 왜 종신보험으로 준비해야 하는지

■ 상속포기 시에도 사망보험금 수령 가능

■ 효도 노후생활비, 의료비, 장례비

■ 종신보험의 변천사

2001년 변액종신 출시

2000년 이후 소비자 물가상승률과

시중금리 가 거의 비슷한

실질금리 제로 시대 도래

실질가치가 하락하는 문제 해결을 위해 출시

확정금리형: 저금리일땐 금리변동이 없는 확정금리형

금리연동형: 시중금리가 오를 땐 공시이율 도 같이 오르는 금리 연동형

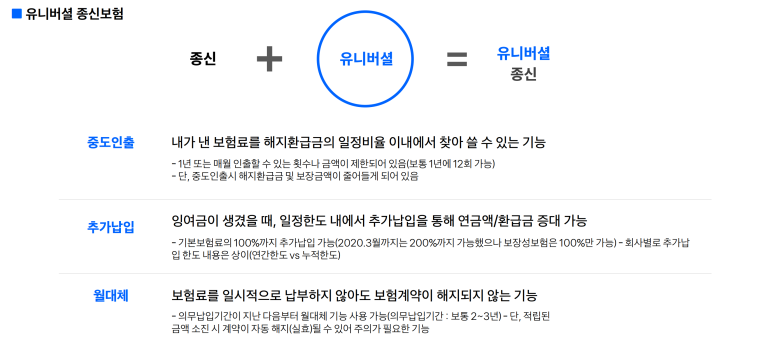

중도인출

내가 낸 보험료를 해지환급금의 일정비율 이내에서 찾아 쓸 수 있는 기능 월대체 추가납입

- 1년 또는 매월 인출할 수 있는 횟수나 금액이 제한되어 있음(보통 1년에 12회 가능)

- 단, 중도인출시 해지환급금 및 보장금액이 줄어들게 되어 있음

추가납입

잉여금이 생겼을 때, 일정한도 내에서 추가납입을 통해 연금액/환급금 증대 가능

- 기본보험료의 100%까지 추가납입 가능(2020.3월까지는 200%까지 가능했으나 보장성보험은 100%만 가능)

- 회사별로 추가납 입 한도 내용은 상이(연간한도 vs 누적한도)

월대체

보험료를 일시적으로 납부하지 않아도 보험계약이 해지되지 않는 기능

- 의무납입기간이 지난 다음부터 월대체 기능 사용 가능(의무납입기간 : 보통 2~3년)

- 단, 적립된 금액 소진 시 계약이 자동 해지(실효)될 수 있어 주의가 필요한 기능

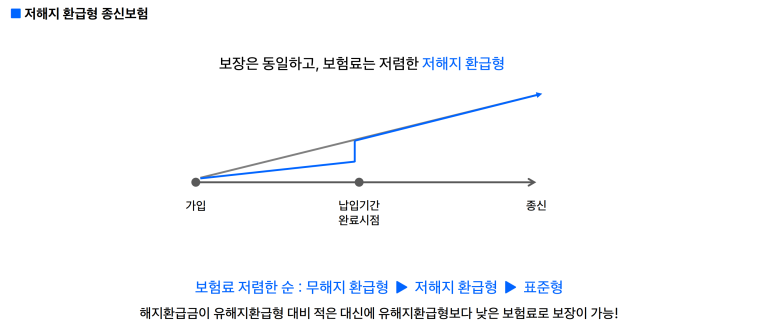

■ 저해지 환급형 종신보험

보장은 동일하고, 보험료는 저렴한 저해지 환급형

보험료 저렴한 순 :

무해지 환급형 ▶저해지 환급형 ▶표준형

해지환급금이 유해지환급형 대비 적은 대신에

유해지환급형보다 낮은 보험료로 보장이 가능!

중도 해지환급금이 없기 때문에 민원 소지가 있는

무해지 환급형 종신보험

■ 저해지 환급형 종신보험 TOP3 비교 (완납 후 유지기간 동안 해지환급률이 오르는 보험)

■ 완납 후 유지기간 동안 해지환급률이 오르는 보험

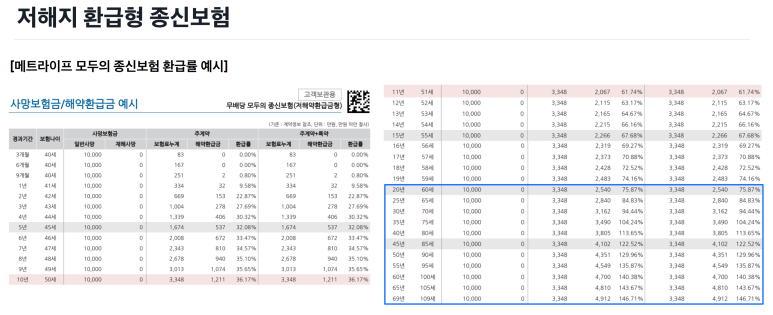

[메트라이프 모두의 종신보험 환급률 예시]

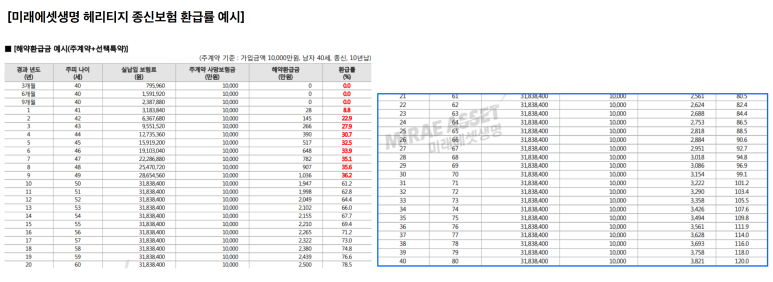

[미래에셋생명 헤리티지 종신보험 환급률 예시]