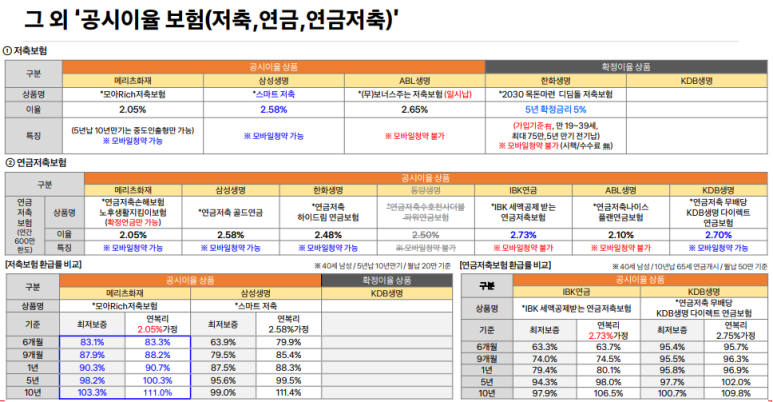

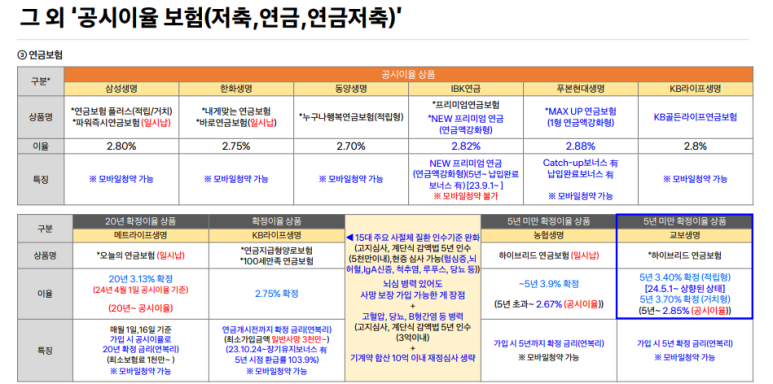

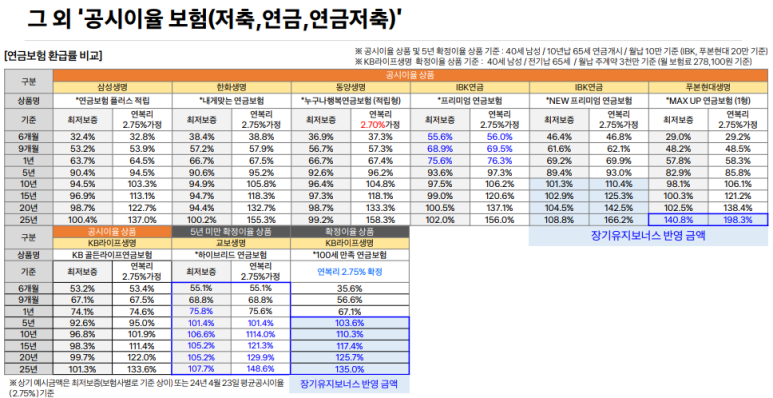

연금보험과 연금저축보험 차이. 그 외 '공시이율 보험' 생명보험의 기능과 생활자금

연금보험과 연금저축보험 차이. 그 외 '공시이율 보험' 생명보험의 기능과 생활자금

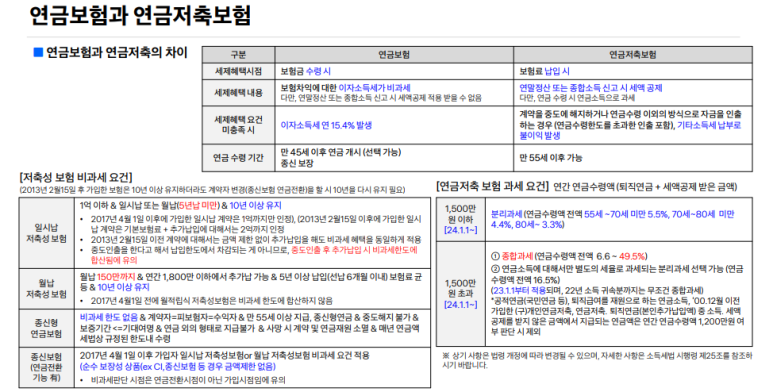

■ 연금보험과 연금저축의 차이

연금보험

세제혜택시점: 보험금 수령 시

세제혜택 내용: 보험차익에 대한 이자소득세가 비과세 다만, 연말정산 또는 종합소득 신고 시 세액공제 적용 받을 수 없음

세제혜택 요건 미충족 시: 이자소득세 연 15.4% 발생

연금 수령 기간: 만 45세 이후 연금 개시(선택 가능) 종신 보장

연금저축보험

세제혜택시점: 보험료 납입 시

세제혜택 내용: 연말정산 또는 종합소득 신고 시 세액 공제 다만, 연금 수령 시 연금소득으로 과세

세제혜택 요건 미충족 시: 계약을 중도에 해지하거나 연금수령 이외의 방식으로 자금을 인출하는 경우 (연금수령한도를 초과한 인출 포함), 기타소득세 납부로 불이익 발생

연금 수령 기간: 만 55세 이후 가능

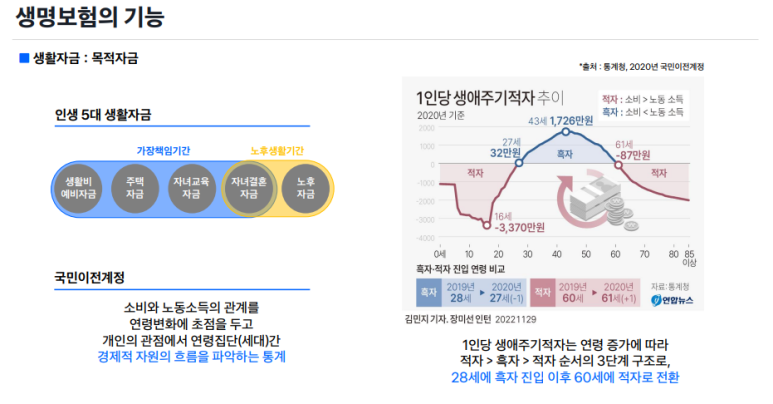

■생명보험의 생활자금

■ 생활자금 : 목적자금

인생 5대 생활자금

가장책임기간

생활비예비자금, 주택자금, 자녀교육자금

노후생활기간

자녀결혼자금, 노후자금

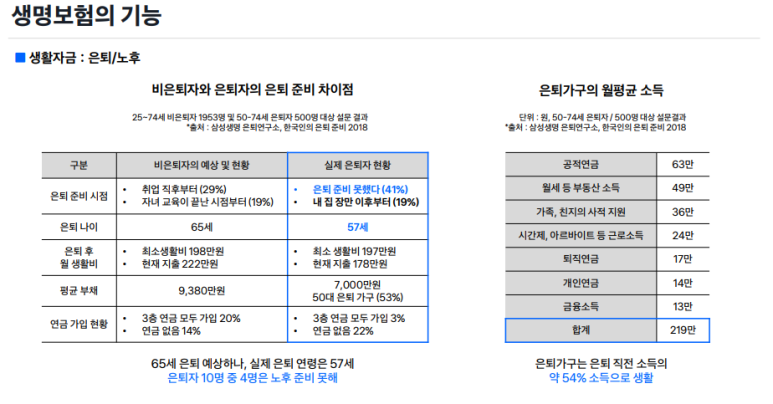

■ 생활자금 : 은퇴/노후

비은퇴자와 은퇴자의 은퇴 준비 차이점

25~74세 비은퇴자 1953명 및 50-74세 은퇴자 500명 대상 설문 결과

*출처 : 삼성생명 은퇴연구소, 한국인의 은퇴 준비 2018

65세 은퇴 예상하나, 실제 은퇴 연령은 57세

은퇴자 10명 중 4명은 노후 준비 못해

은퇴가구의 월평균 소득

단위 : 원, 50-74세 은퇴자 / 500명 대상 설문결과

*출처 : 삼성생명 은퇴연구소, 한국인의 은퇴 준비 2018

은퇴가구는 은퇴 직전 소득의

약 54% 소득으로 생활